令和1年(2019年)分の確定申告の提出期間は2020年の2月17日~3月16日です。※新型コロナウィルスの影響により、本年度のみ4月16日まで可能になりました。

確定申告すればトクする人には、自営業者に限らず、会社員やパートタイマー、年金受給者が該当することも少なくありません。

その代表的なケースが、2019年に本人もしくは家族や親族が治療や入院により、医療費を多く支払った人です。

人によっては相当な金額が戻ってきますし、医療費控除の申告によって所得が減れば、翌年の住民税等も減額される可能性があります。

自営業者だけでなく、会社員、パートタイマー、

年金受給者も取り戻せる

医療費控除とは、1月1日から12月31日の間に「一定金額を超えた」医療費を支払った人の税負担を軽くするために、総所得金額等からいくらか控除する(=差し引く)ものです。

所得税額は「課税される総所得金額等×税率」で決まるため、総所得金額等が減れば所得税額も減ります。

そのため、自営業者であれば納める所得税が少なくなるのはもちろんのこと、普段、確定申告とは無縁の会社員やパートタイマー、年金受給者なども、給与や年金の支給時に税金を天引きされているため、納め過ぎた分の税金が戻ってくる可能性があります(会社で年末調整済みの人も、医療費控除を受ける場合には確定申告が必要です)。

ただし、ポイントを押さえて行わないと、医療費控除として認められるものを見過ごしてしまったり、ミスがあって、申告し直したりしなければならないケースも出てきます。

失敗しない医療費控除の申告の手順をご紹介します。

Step.1 高額療養費制度の申請を先に済ます

医療費の負担を軽減する公的な制度には、医療費控除以外に「高額療養費制度」があります。

高額療養費制度は保険給付の一種で、同一月(月初から月末まで)に支払った医療費(保険適用分のみ)が一定の金額(自己負担限度額※世帯合算可)を超えた場合、自分が加入している公的医療保険へ申請すると、3、4ヵ月後に払い戻される制度です。

高額療養費を受け取るには、診療を受けた月の翌月の初日から2年を経過する前に申請する必要があります。

自己負担限度額は年齢や所得によって異なりますが、それほど高額ではありません。そのため、人によっては、相当な金額が戻ってくることになります。

確定申告(所得税)とは、直接関係のない制度ですが、たとえば令和2年に振り込まれた高額療養費が、令和1年中に支払った医療費に相当する場合には、令和1年分の医療費控除の計算にも影響してきます。

高額療養費が払い戻される前に確定申告を済ませてしまうと、修正申告等が必要になる場合があるということです。

ですから、高額療養費をこれから申請しようという人や、申請済みだがまだ払い戻されていない人は、払い戻しを待ってから確定申告を行ったほうが手間が少なくて済みます。

ただし、本来の確定申告の期限である3月15日を超えると、延滞税や加算税が課せられることもあるため、高額療養費を申請する人は一刻も早く手続きを済ませてください。

Step.2 医療費控除の条件を満たしているか確認

医療費控除の対象となるのは、支払った医療費が一定金額を超えた場合です。この「一定金額」とは次のいずれかです。

〈医療費の一定額の基準〉

①総所得金額等が200万円以上の人(1年間の給料が311万6000円以上の人)

⇒(正味の)医療費が10万円超

②総所得金額等が200万円未満の人(1年間の給料が311万6000円未満の人)

⇒(正味の)医療費が「総所得金額等×5%」円超

2つ注意点があります。

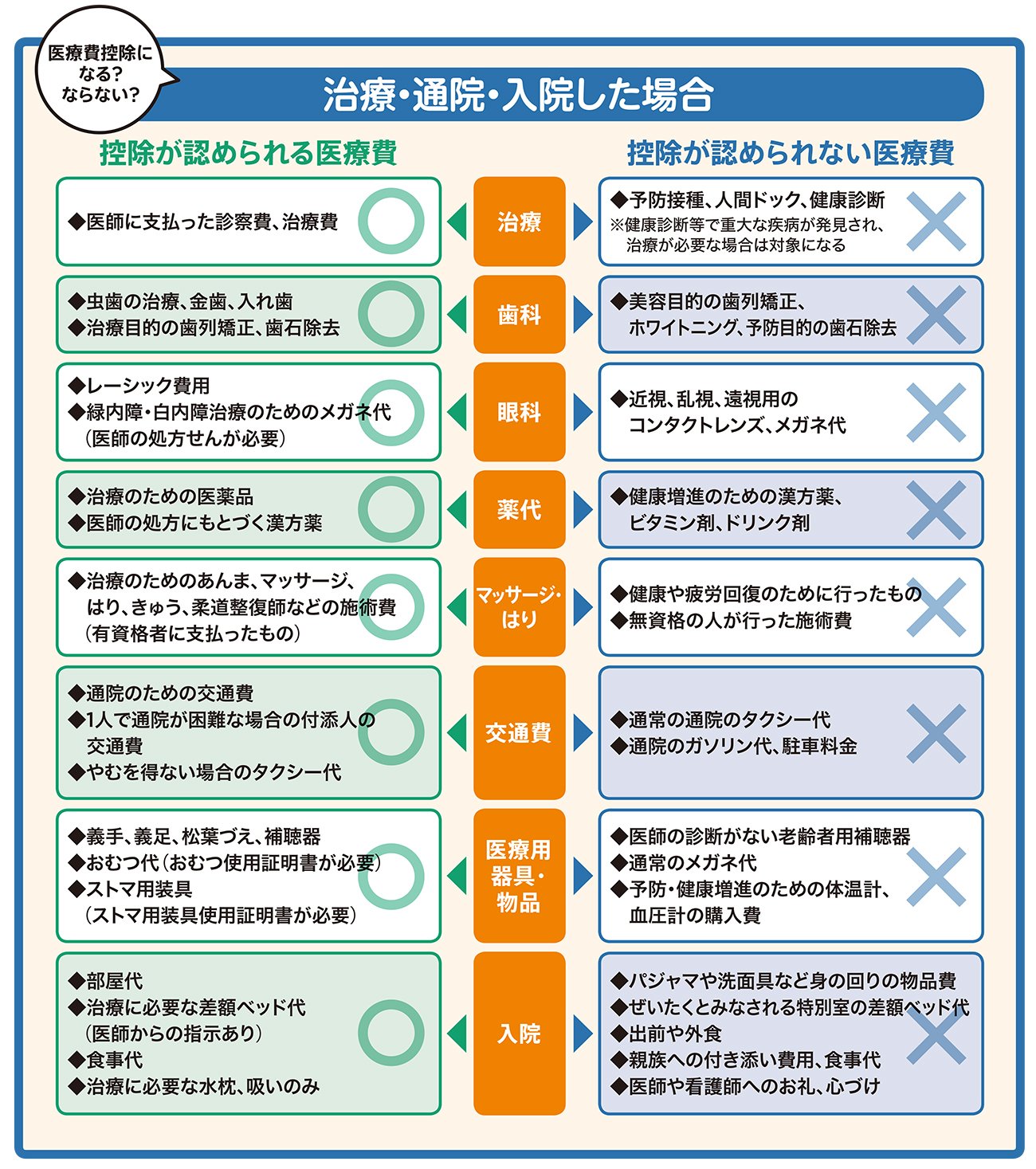

1つは、ただの医療費ではなく、「正味の」と付いている点です。同じ医療費でも認められるものと認められないものがあるためです。

たとえば、高額療養費や入院給付金、出産育児一時金など、健康保険組合や生命保険等から補てんされたものは、支払った医療費から差し引いて計算します。

この際、入院にかかわる補てん金なら入院費から、介護サービスにかかわる補てん金なら介護サービス費からのみを差し引けばよく、補てん金が支払額を上回っても、ほかの種類の医療費から差し引く必要はありません。

また、表のように治療の種類や内容によっても、そもそも医療費として認められるものと認められないものがあります。

「2019年中に支払った治療目的のもの」であることが絶対条件です。医師の指示によるものは原則OKで、未認可の抗ガン剤や保険適用外の歯科の自費診療などでも治療目的なら認められます。

市販薬でも風邪薬は対象となりますが、予防用のうがい薬は対象外です。美容や予防、健康増進関連のものは認められません。

もう1つの注意点は、これらの医療費には本人だけでなく、家族はもちろん、離れて暮らす両親など「生計を一にする親族」も含めて構わないことです。「生計を一にする」とは、自分が親族の生活費をまかなっているケースです。

もちろん、家族や親族の医療費を合算する場合、共働き夫婦であっても医療費控除を受けられるのは1人です。

Step.3 領収書を整理し、医療費控除の明細書を作成する

実際にはステップ2を行いながら、医療費を支払ったことを証明する領収書を整理していきます。

2019年中に支払ったものでなければならないため、請求書を受け取っているだけで未払いのものは認められません。

領収書の確認が済んだら(一部、領収書だけでなく、証明書とセットでないと認められないものもあります)、国税庁のホームページや最寄りの税務署から下記の「医療費控除の明細書」を入手して、記入していきます。

この際、領収書1枚ごとに記入していく必要はなく、治療を受けた人ごと、支払先ごとに、また「外科」「歯科治療」などまとめられる費用は1つの項目にして合計額を記入します。

なお、通院に使った電車やバスの交通費は、領収書がなくても医療費控除の対象となります。

「病人に付き添った」「子どもが小さくて一人で通院できない」などの事情があれば、控除の対象となります。日付と区間(行き先)、費用を一覧にした書類を作成しましょう。

ただし、タクシー代が認められるのは、やむを得ない事情がある場合のみです。診察時間に遅れそうだったといったものは認められません。