猛威を振るう新型コロナウイルス。世界経済への影響も深刻で、アメリカ政府は「ゼロ金利政策」への舵切りを決断しました。では、このニュースの意味を正確に理解している人はどれくらいいるのでしょうか? そもそも金利とは、いったい何を表すのでしょう? 『すみません、金利ってなんですか?』の著者であり、元・国税専門官の小林義崇氏が、基礎の基礎から解説します。

東洋経済オンライン / 2020年4月8日

学校では習わないのに実生活ではよく見聞きする、けれども意味がわかっていない「お金の言葉」はたくさんありますが、「金利」もその1つ。そもそも金利とは何を表すのでしょう?

「ゼロ金利」や「マイナス金利」とはどういう状態なのでしょうか?

手始めに、「金利はいいヤツ or 悪いヤツ?」という設問を設定して、考えていくことにしましょう。

■金利とは何か

いきなりちゃぶ台をひっくり返すようですが、そもそも金利にはいいも悪いもありません。ただし、こう言い換えることはできます。「立場によって、いい金利もあれば悪い金利もある」と。

金利は「利子」とも言い換えられます。借金を取り立てる金融系のドラマをイメージすると、立場によっていい金利か悪い金利かが決まることがわかりやすくなるかもしれません。

Aさんがお金を借りる場合、いい金利は「低い金利」になります。なぜなら、利子が少なくなる分、返すお金が少なくなるからです。

反対に、貸すほうからすれば、金利が多くついたほうが返してもらえる金額が高くなるので「高い金利=いい金利」となります。このような二面性を持つことが、金利の本質といえます。

生活の中での金利といえば、「預金」をイメージする人も多いのではないでしょうか?

銀行に預けたお金には、必ず金利をつけてもらえます。しかし、今は銀行に預けたときにつけてもらえる金利が安くなりすぎています。同じ銀行であっても、私たちが「借りるときの金利」「預けるときの金利」ではケタがまったく異なるのです。

■100万円を1年間預けても10円しかつかない

まず、私たちが銀行から借りるときの金利として「住宅ローン」を見てみましょう。

例えば、2020年3月末時点でみずほ銀行の変動金利方式で住宅ローンを申請した場合、1年間でつく金利は0.625~0.875%です。

変動金利方式とは、野菜の値段が日々変わるように、市場の状況によって変化する金利のつき方を指しますが、約1%とイメージしておくといいでしょう。

一方、銀行に預けるときにつく金利ですが、同じみずほ銀行の普通預金の1年間につく金利は0.001%、一定期間引き出せない代わりに少しいい金利がつく定期預金でも0.01%ほど。

普通預金と住宅ローンを金利で比較した場合、その差は1000倍になります。

この「普通預金の金利0.001%」という数字は、極端な例ではありません。今はどこの大手銀行でもこの程度の金利で、100万円を1年間預けても10円ほどしか増えない計算です。

そのため、「銀行預金に金利がついている」ということを理解していない人も少なくないと聞きます。

金利の意味をさらったところで、本題です。

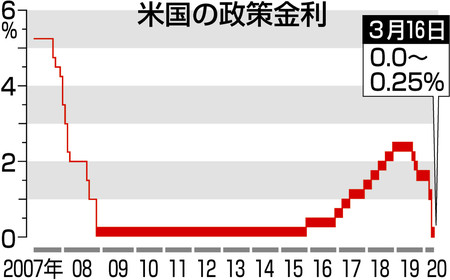

アメリカで導入される「ゼロ金利」とは何を指すのでしょうか? それを理解するカギは、「金利はどう決まるのか」にあります。

わかりやすい例として、普通預金や1年未満の定期預金につく「短期金利」の決まり方についてみていきましょう。

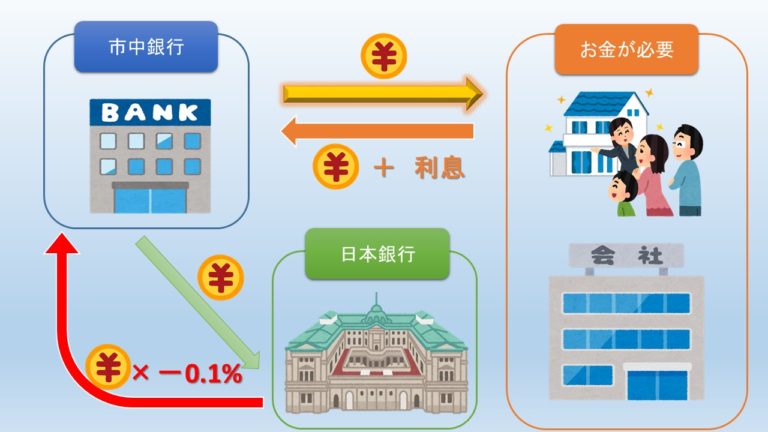

まず、日本全体のお金の流れを考えた場合、1番上流には「日本銀行」(以下、日銀)がきます。

日銀は、市場の金利を調節する方針を決定し、この方針に基づいて世の中の金利をコントロールしています。このことを「公開市場操作」といいます。

公開市場操作で主に行われることは、日銀が各金融機関に供給するお金の量を調整すること。

この調節によって、銀行やローンなどの金利が決まります。では、お金の量と金利はどう関係するのでしょうか?

■金利が上がったり下がったりする条件

一般的に、市場のお金が増えれば金利は下がり、反対に市場のお金が減れば金利は高くなります。

例えば、市場にお金が増えると企業や個人の収入が増えやすくなるので、わざわざ高い金利でローンを組もうという人は少なくなります。そうすると、銀行はローンの借り手を増やそうと金利を下げます。

反対に、市場のお金が減れば、「お金がないから、金利が高くても貸してほしい」という企業や個人が増えるため、金利は高くなる方向に動きます。

このほか、景気や物価も影響しますが、金利を決定づける大きな要素として、その国の中央銀行(日本だと日銀)の存在がある点がポイントです。

では、ゼロ金利とは、いったい何の金利がゼロになるのでしょうか?

これは、「中央銀行が各金融機関にお金を貸す際の金利を限りなくゼロに近づける」ということ。

日本の場合、「銀行の銀行」である日銀から、各金融機関はお金を借りて事業を行っていて、その際の利子がほぼなしになる、ということです。

この景気対策は、今回のコロナ流行のように経済状況の悪化が深刻になったときに発動されます。それは、「ゼロ金利にすることで、市場に流通するお金の量を増やし、経済の流れを活発にする」ねらいがあるためです。

日銀を例に考えましょう。

日銀がお金を貸すときの金利を(ほぼ)ゼロにすると、民間の銀行はより多くのお金を借りることができます。

銀行も商売ですから、お客さんにゼロ金利のまま貸すことは考えにくいですが、「タダ同然で日銀から借りたお金だから」と、一般の人たちに貸すときも非常に低い金利になります。つまり、0%に限りなく近い金利のままになるはず、というロジックです。

中央銀行の金利がゼロになることで、一般の人たちが銀行からお金を借りやすくなり、結果として社会全体にお金が流通し、景気の上向きが期待できる、というわけです。

例えば、コロナで打撃を受けて破産しそうな会社も、低金利でお金を借りて持ちこたえられる可能性が高まるでしょう。

■個人の消費を促す効果も

また、金利が低くなることで、個人の消費を促す期待も持たれます。借りるときの金利と預けるときの金利はある程度連動します。

つまり、「金利が下がる=預けるときの金利も、借りるときの金利も下がる」ということ。

預金金利が下がると、人々は銀行にお金を預けようとせず、結果、個人の消費活動につながりやすいという側面もあります。

今回のアメリカのゼロ金利への舵切りも、「連邦政府の中央銀行の金利をゼロに近づけることで、民間の銀行からお金を借りやすくし、市場のお金の量を増やす」

「個人の財布にお金をとどめることで、消費を促す」という2方向から、コロナショックで停滞した経済を動かそうというアメリカ政府の意図があると考えられるのです。

なお、少し時計の針を戻すと、日本では2016年1月から、日銀による「マイナス金利政策」が実施されています。「金利がマイナスになる」とはどういうことなのでしょう?

これは、民間の銀行が日銀に預けている預金の一部の金利を“マイナス”にするということ。

預金をしている銀行が逆に日銀に金利を支払うことになるため、預金の引き出しを促し、企業への貸し出しや投資を増やして市場を活性化させる効果があるとされる金融政策です。

ただし、金利がマイナスになるのは、あくまで民間の銀行が日銀に預けている預金の一部に対して。

個人が各金融機関に預けている預金金利がマイナスになったり、預金残高が減ったりするわけではありません。

金利は経済の基礎知識とも言われています。「お金を学ぶなら、金利から」という専門家の声もあるほどです。自分がお金を銀行に預けたり、ローンを借りたりするときはもちろん、経済ニュースを見てむやみに不安にならないためにも、金利の意味を正しく理解しておきましょう。

3月新型コロナ関連経営破綻は45件、25都道府県で発生

[東京 8日 ロイター] – 東京商工リサーチは8日、3月の新型コロナウイルス関連の経営破綻が45件(7日現在)にのぼったと発表した。倒産は20件、法的手続き準備中は25件となっており、25都道府県で発生している。

業種は、宿泊業12件、飲食業7件、食品製造業6件、アパレル販売など、インバウンド需要と消費者対象の小・零細企業が圧倒的に多いという。

政府は7日、東京、神奈川、埼玉、千葉、大阪、兵庫、福岡の7都府県に「緊急事態宣言」を発令。商工リサーチでは「先行きが見えない新型コロナの影響は、経営基盤の脆弱な零細・中小企業を中心に、さらに増える勢いだ」としている。