ゆとりを圧迫する教育費や住宅ローン

このほどプレジデント誌では世帯年収1000万円台と同300万円台の家族に、家計の状況などについてアンケート調査を行った。回答を寄せてくれた世帯主の横顔だが、1000万円台では40代後半から60歳までの男性が多く、その大半は既婚者で、配偶者や子どもたちと同居をしている。一方、300万円台では30代から40代前半の男性が多く、そのうち約4分の3は独身で、一人暮らしというケースが多い。

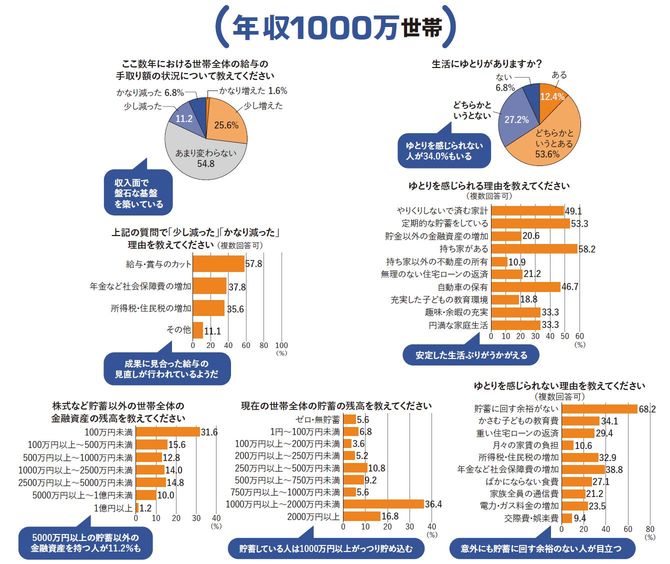

1000万円台では、生活に対するゆとりについて、「ある」「どちらかというとある」という肯定派が66.0%を占めた。その理由を尋ねると、「持ち家がある」ことがトップに浮上し、ついで「定期的な貯蓄をしている」が続く。そうした余裕が結果的に、円満な家庭生活、趣味・余暇の充実、充実した子どもの教育環境などにつながっているのだろう。また、5000万円以上の貯蓄以外の金融資産を持っている人が11.2%もいた。

一方、注目すべきなのが、生活に対するゆとりについて、1000万円台の人で「どちらかというとない」「ない」という否定派のビンボー世帯が34.0%もいること。ゆとりが感じられない理由のトップは、「貯蓄に回す余裕がない」こと。「1000万円もあるのにどうして」と思わざるをえないのだが、高所得層であっても家計が火の車という世帯も少なくないようだ。

また、ゆとりのなさの原因についてアンケート結果からは、「かさむ子どもの教育費」や「重い住宅ローンの返済」といった「背伸びをした生活」にあることが読み取れる。同時に、「所得税・住民税の増加」や、「年金など社会保障費の増加」による、給与の手取り額の伸び悩みも大きく影響しているようだ。

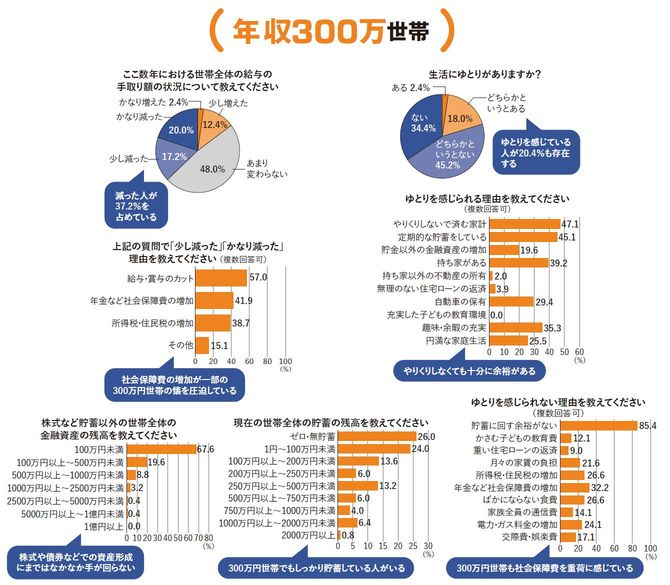

翻って300万円台はどうかというと、生活のゆとりについて「どちらかというとない」「ない」という人が79.6%を占め、想定の範囲内の結果となった。「貯蓄に回す余裕がない」という人は85.4%もいて、実際に貯蓄の残高が「ゼロ・無貯蓄」という人が26.0%にも達し、余裕のなさを象徴する。給与の手取り額が「少し減った」「かなり減った」という人は37.2%で、給与・賞与のカットとともに、ここでも税金や社会保険料など公的負担の増加が押し下げになっているようだ。

ただし300万円台でも、生活のゆとりに対して「ある」「どちらかというとある」という肯定派が20.4%を占めた。では、1000万円台で余裕がない人との差はどこにあるのか。そうした実態について、家計や税金のプロフェッショナルに分析をしてもらう。

年収1000万でも10%は無貯蓄

ビジネスパーソンで年収1000万円の世帯といえば、大企業の管理職といった、一握りの勝ち組をイメージするのではないか。しかし、さまざまな調査からは、そうした世帯の多くで家計が「火の車」に陥っているという、意外な実態が浮かび上がってくる。

2014年全国消費実態調査によれば、年収1000万~1250万円の世帯は、毎月の平均収支が3万8927円の赤字。また、金融広報中央委員会の調査では、1000万~1200万円未満の世帯のうち、なんと10.3%が、株や国債といった金融資産を「保有していない」と答えた。その理由について、家計の見直し相談センター代表でファイナンシャルプランナーの藤川太さんは、こう分析する。

「年収が上がるにつれ、つい生活レベルも高めてしまい、家計に余裕のない世帯が多いんですね。なかでも現役世代では、支出の約半分を占める固定費がかさみ、家計を圧迫するのです」

固定費はコンスタントに一定額がかかる生活費で、削るのが難しい。「住宅」「車」「子どもの教育」のコストが“3大固定費”といえるが、とりわけ高所得層は、高級住宅地に住み、外車などの高級車を乗り回し、子どもを私立の中学・高校に通わせるといった具合に、固定費の水準も高くなりがちだ。

収支のバランスを崩す2つの勘違い

しかし、支出が収入を上回らないようにセーブしていれば、赤字にはならず、貯蓄に回す余裕だってできるはず。それについて、藤川さんは、「高所得層は“2つの勘違い”から収支のバランスを崩しがちなのです」と指摘する。

「勘違いの1つ目は、収入アップに比例して、支出も増やせると考えること。実は、名目上の収入が増えても、手取りはそれほど増えません。累進課税方式なので、税率も上がるからです。最近では、税金や社会保険料の負担も徐々に重くなっているので、手取りはいっそう減る傾向にあります」

2つ目は、「年収が今後も減らない」と思い込んでいること。高度経済成長期なら、給与は右肩上がりで増えたが、今は先行き不透明だ。今回の「コロナショック」の影響次第では、会社の業績が大幅に悪化して、賃金カットもありうる。藤川さんは、「現在の年収を前提に、住宅ローンなどの大きな固定費を抱えてしまうと、年収が下がった場合、たちまち家計が破綻してしまうので危険です」と警鐘を鳴らす。

では、年収1000万世帯が家計を見直し、財政健全化を図るには、どうすればいいのだろうか? 固定費については、「住宅ローンの借り換え」「保険の見直し」といった手をすでに打っている人も多いが、「最近では、子どもの習い事の種類を、減らす親が増えています。中学・高校も、私立ではなく、公立に通わせる高所得層も目立つようになりました」と藤川さんはいう。車も、買い換えを先送りすれば、固定費の削減に役立つ。ほかにも、家計を切り詰められる余地はある。